不動産担保ローンに潜む「リスク」とは?

子どもの進学、家族の病気。親の介護や相続関係など、「お金の入用」は突然やってきます。日頃の備えだけでどうにかできるものばかりではありません。

そんな時、注目を集めているのが「不動産担保ローン」です。

不動産担保ローンは、自分が保有している「不動産」を担保に入れ、融資を受けることができるローンのこと。一般的に、無担保ローンより金利が低く、返済期間が長く設定出来るため、月々の返済額を抑えられるというメリットがあります。最大融資額が大きいという点も魅力の一つです。

ただし、「不動産担保ローン」には「リスク」も潜んでいます。

返済が難しくなった場合のリスク

持ち家や土地を担保にしている場合、金融会社にローンの返済が難しいと判断されれば、金融会社から債務者へ担保物件の売却を打診され、担保に入れた家や土地を売却した代金でローンを返済しなければなりません。

もし売却の打診を無視し続けた場合は、金融会社によって強制売却が行われ、売却代金からローンの返済残額が回収される場合もあります。

それでも返済額に満たない時は

担保に入れた家や土地を売却したとしても、その売却代金がローンの返済金額に満たない場合は「担保割れ」となり、再度ローンを組むなどして、引き続き残額を返済していかなければなりません。それでも返済が難しい場合、自己破産という選択肢を取らざるをえない場合もあります。

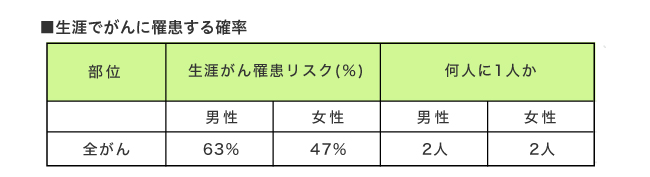

2人に1人はガンに?

では、ローンの返済が出来なくなる場合とは、具体的にどのような場合でしょうか、例えば、病気や事故。誰でも病気や事故により、突然働けなくなる可能性はゼロではありません。数百万円単位の融資を受け、返済期間が長くなればなおさら。

三大疾病(ガン・急性心筋梗塞・脳卒中)の一つ「ガン」を例に挙げると、生涯でガンになる確率は男性が63%、女性で47%。男女とも50歳代くらいから増加し、高齢になるほど高くなります。(※国立がん研究センターがん情報サービス「がん登録・統計」最新がん統計)

国立がん研究センターがん情報サービス「がん登録・統計」

国立がん研究センターがん情報サービス「がん登録・統計」

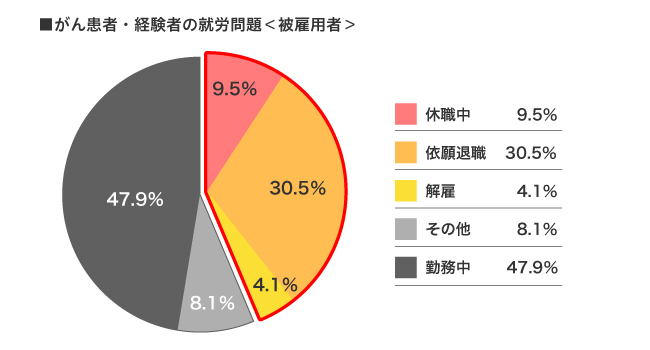

また、被雇用者を対象に行った実態調査によると、ガンになった人の約4割が休職や依願退職等、仕事の継続が困難な状況に陥っているというデータもあり、病気によるリスクは無視出来ません。(※2013がん体験者の悩みや負担等に関する実態調査報告書(「がんの社会学」に関する研究グループ 研究代表者 静岡がんセンター 総長 山口建)より改変)

2013がん体験者の悩みや負担等に関する実態調査報告書(「がんの社会学」に関する研究グループ 研究代表者 静岡がんセンター 総長 山口建)より改変

ガン保障付きの不動産担保ローン

このような、病気や事故によって返済が出来なくなった場合のリスクを抑えるために、万が一の時には、返済が免除されるローンがあります。それが、関西みらい銀行の「不動産担保ローン ガン保障付きプラン」。

関西みらい銀行では、簡単な健康告知と年0.2%分の金利を上乗せするだけで、「ガン保障付きプラン」に加入することが出来ます。

「ガン保障付きプラン」に加入していれば、万が一の時にはローンの返済が免除され、残額を返済する必要がなくなります。仮に、治療によりガンが治った場合も、ローン残額は0円のままです。

返済が免除されるケースは次の2通り。

- ・債務者がガンと診断された場合(初期のガン(悪性新生物)を含む)

- ・債務者が死亡した場合

Webでお申込みいただいた後は、専任の担当者があなたにあった返済プランを一緒に考え、一緒に返済計画を作成します。不安や悩みがあれば、その都度専門家に相談出来ることも、関西みらい銀行の魅力のひとつです。

一般的に金利も低く、月々の返済額を抑えられる不動産担保ローン。

メリットだけでなく、リスクもきちんと把握して、あなたにあったローンを選びましょう。

(※ご年齢、告知内容によって「がん保障付きプラン」をご利用できない場合があります。詳しくは関西みらい銀行の店頭またはホームページに商品説明書をご用意いたしております)