長期・積立・分散投資とは?

投資に対しての不安はさまざまあると思います。

そんな不安も、資産運用の王道と言われる「長期・積立・分散」の3つの投資手法を知っていれば、上手に付き合っていくことができます。

長期投資

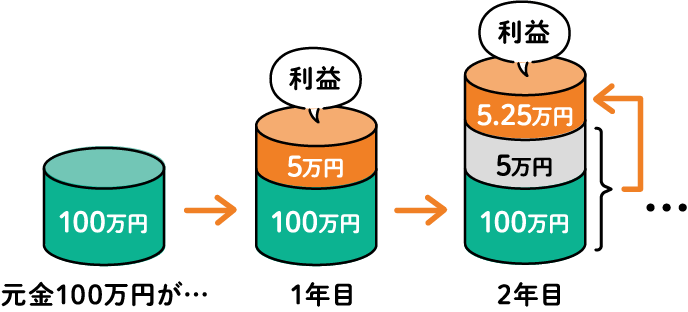

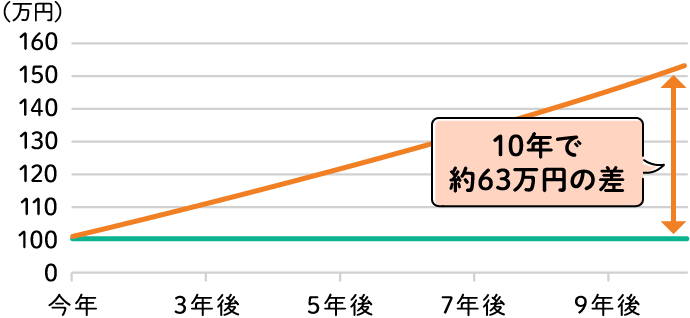

長期投資のメリットとしては「複利」があげられます。

複利とは、元本についた利益を次の投資にも組み入れて運用し、どんどん元本を増やす運用方法のことです。

例)100万円を年率5%で運用できた場合

投資の期間が長ければ長いほど、複利の恩恵を受けることができるんですよ。

積立投資

積立投資は「少額からでも投資ができる」「買うタイミングの分散ができる」「自動的に投資を続けられる」という3つのメリットがあります。

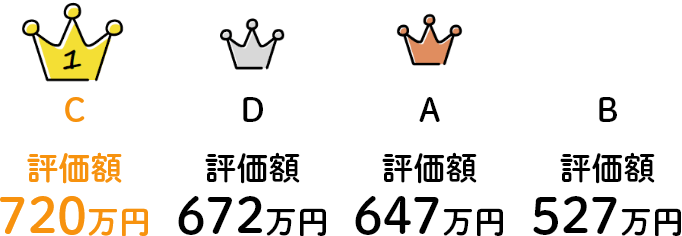

中でも「買うタイミングの分散ができる」ということは、結果として運用成果がよくなる場合もあります。

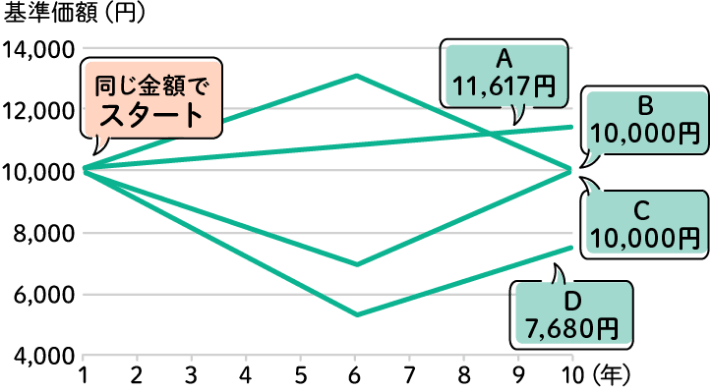

月5万円を10年間で合計600万円積立投資した場合、A~Dの値動きパターンで運用成果が一番良いものは?

スタートの基準価額は1万円、

毎月5万円分購入するので…

前半で下落し最終局面で上昇するような場合、積立投資はとても有利に働きます。

『価格が下がる』ということは積立投資では『お得に買える』ということ。

価格が下がった時に投資資源をいっぱい蓄えておき、価格が上がった時に売る。そうすればその差額分は、利益として還元されます。

相場の下落はネガティブな側面

だけじゃない!

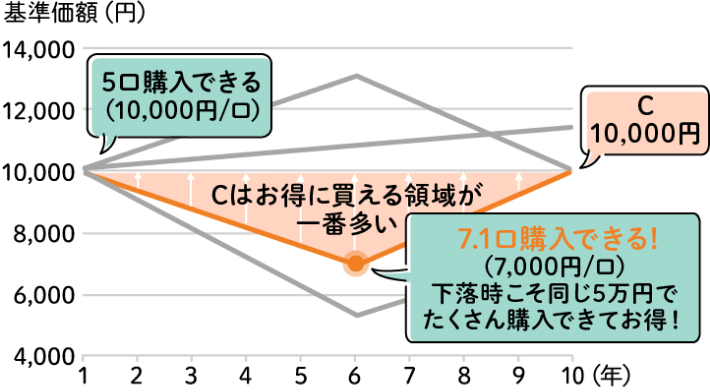

相場が下落すると自身が保有しているファンドの評価額は下がりますが、「買い」の側面ではむしろお得なタイミング。

毎月の積立金額は同じでも、普段より多めに買っておくことができます。

例えば日用品を特売日に買いだめておく、なんてことありますよね?

また相場は常に上下するものです。

目先の相場で慌てるのではなく、「自分は何のために貯めている?」「そのゴールっていつ?」と目的を振り返りましょう。

長期的な目線でじっくり運用することが大事です。

ちなみにこの効果を「ドル・コスト平均法」と言うんですよ。

分散投資

1つの資産に集中して投資をすると、資産運用がうまくいかなくなった時に、その影響は非常に大きなものになります。

そのリスクを回避するために分散投資という手法があります。

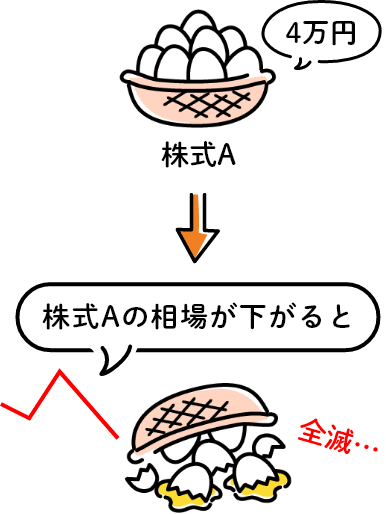

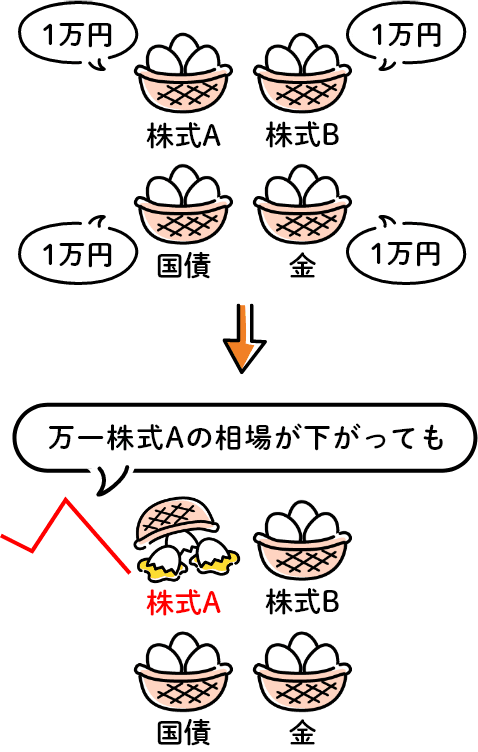

例えば、投資先を「卵」と「カゴ」に見立ててみましょう。

分散投資なしの場合

分散投資ありの場合

「株式A」というひとつのカゴに卵を全部入れた場合、もし落としてしまったときに大惨事ですよね。でも複数のカゴに分けておけば、ひとつ落としても他の卵は無事、というわけです。

積立投資信託の商品は、この3つの

ポイントを押さえた商品です

動画でわかる長期・積立・分散投資