【重要】インスタグラムの偽アカウントにご注意ください

【重要】インスタグラムの偽アカウントにご注意ください個人型確定拠出年金(iDeCo)

iDeCoについて分からないことがあれば、気軽にお問合せください。

りそなAIチャットがお答えいたします!!窓口が閉まっている時間でも対応可能です。

まだ研修中なので、分からないこともありますが、お役に立てるようがんばりますので、あたたかく見守っていただけると幸いです。

個人型確定拠出型年金(iDeCo)の概要

- iDeCoは確定拠出年金法に基づいて運営されている国の制度です。さまざまな税制優遇で、国がお客さまの積立てを応援してくれています。

- iDeCoは、毎月の掛金を自分自身で運用しながら積立てていき、原則60歳以降に受取る「じぶん年金づくり」のしくみです。積立てる時、運用期間中、受取り時まで、ずっと税制優遇を受けられるのも大きな特徴です。

個人型確定拠出年金(iDeCo)「iDeCoオンライン申込」のお手続き方法に関する注意点

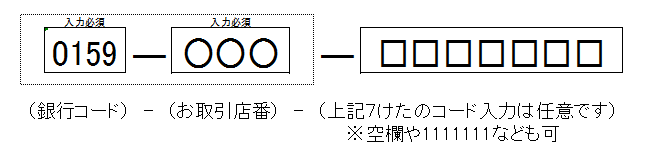

「お客さまコード」の入力をお願いします!

関西みらい銀行のお客さまコード

- ※お取引店番とは通帳表面や、キャッシュカードに記載されている3桁の番号です。