【重要】インスタグラムの偽アカウントにご注意ください

【重要】インスタグラムの偽アカウントにご注意ください租税条約実施特例法等(実特法)に関するお届けについて

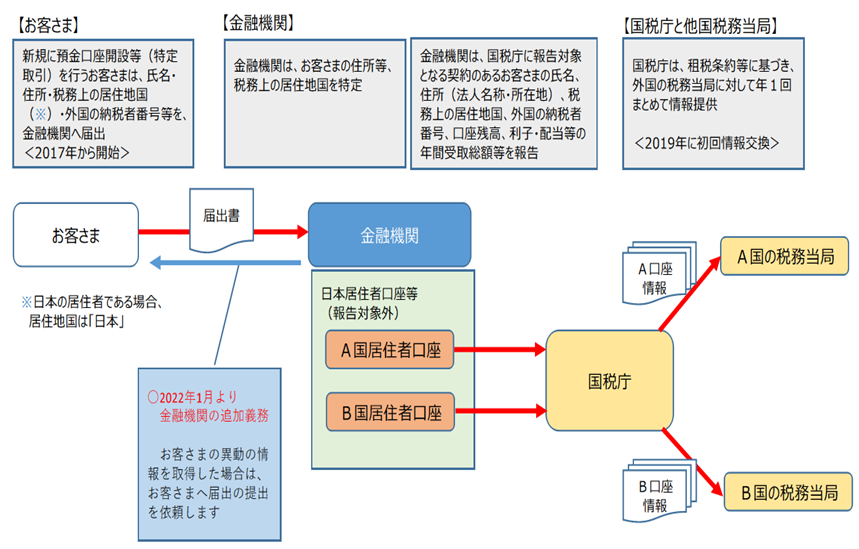

「租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律」(実特法)に基づき、新たに国内に所在する金融機関等に口座開設等を行うお客さまは、当該金融機関等へ税務上の居住地国(※)名等を記載した届出書の提出が必要です。

当該金融機関等は、法令に基づき、特定の非居住者の口座情報を所轄税務署長に報告し、当該口座情報は、租税条約等の情報交換規定に基づき、各国の税務当局と自動的に交換されます。

- ※税務上の居住地国が外国の場合は当該国における納税者番号の記載が必要です。

既に口座開設等をしている場合でも、確認のため、氏名・住所・税務上の居住地国等を記載した届出書の提出を求められる場合があります。

また、これらの届出書の提出後、税務上の居住地国に変更があった場合には、届出書の提出が再度必要となります。

納税者番号とは、外国居住地における納税者番号であり、日本の個人番号(マイナンバー)・法人番号ではありません。

詳細は、国税庁ホームページをご覧ください。