【重要】インスタグラムの偽アカウントにご注意ください

【重要】インスタグラムの偽アカウントにご注意ください

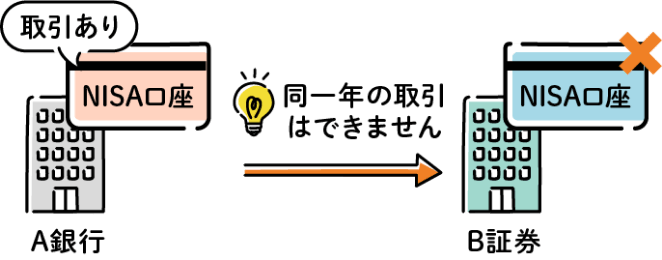

新NISAには「ロールオーバー」できない?現行NISAの移行について解説

新NISA(ニーサ)

資産運用をお考えのお客さまへ、少額からはじめられるNISA(少額投資非課税制度)の制度内容やメリット、当社でご利用いただくメリット等を分かりやすく紹介します。是非ご利用ください。

2023年までに関西みらいでNISA口座を開設された方が新NISAを利用する場合

最大1,500ポイントプレゼント

キャンペーン実施中!

キャンペーン実施中!

新NISA(ニーサ)とは

少額投資非課税制度

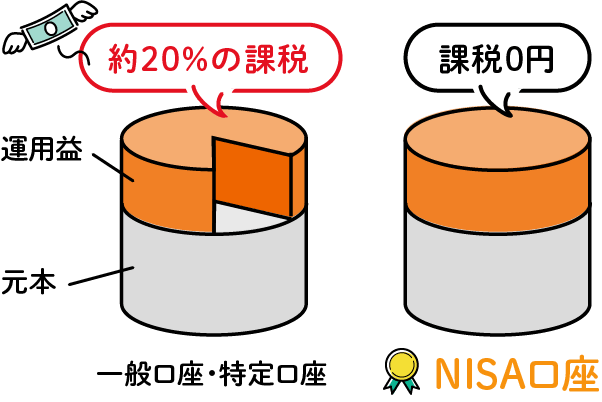

NISAとは投資による税制上の優遇制度です。通常なら売却時、利益が出ている場合に20.315%の税金がかかりますが、NISAなら利益に対して非課税(0円)になります。

例えば投資信託で10万円の利益を得た場合…

- 受取れるのは

8万円※

- 受取れるのは

10万円

- ※10万円×税率20.315%=2万315円の課税

- ※2023年12月1日時点

NISA口座は非課税なので、とても大きな税制メリットですね!

成長投資枠とつみたて投資枠

NISAでは「成長投資枠」「つみたて投資枠」という2つの枠があり、両方を併用することが可能です。

また非課税で投資できる上限金額がそれぞれ設けられています。

2024年の制度改正前は一般NISAかつみたてNISA、どちらか一方を選ぶ必要がありましたが、2024年からの新制度では併用が可能になりました。

| 成長投資枠 | つみたて投資枠 |

|---|---|

購入方法 |

|

| 一括・積立 | 積立のみ |

|

1,800万円

|

|

1年間の投資可能額 |

|

| 240万円 | 120万円 |

非課税の対象期間 |

|

|

無期限

|

|

投資対象商品 |

|

|

上場株式・

投資信託

|

投資信託・ 積立投資信託 |

非課税保有限度額って?

非課税保有限度額=生涯での投資可能額って、わかるようでわからない…。

投資信託などの購入金額の合計が1,800万円を超えない限り、非課税が適用されるよ、ということです。

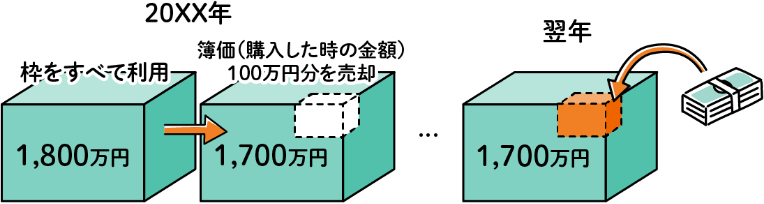

非課税保有限度額は1,800万円以内で枠の再利用が可能

非課税保有限度額は保有している投資信託などの購入金額の合計が1,800万円を超えない限り、何年でも投資や保有を続けられます。また購入した投資信託などを売却することで、限度額の再利用ができます。

- 例)20XX年までに1,800万円の投資枠を利用しているケース

-

翌年、売却した100万円分が

新たに投資可能

関西みらいでNISA!のメリット

りそなグループアプリの

りそなグループアプリの

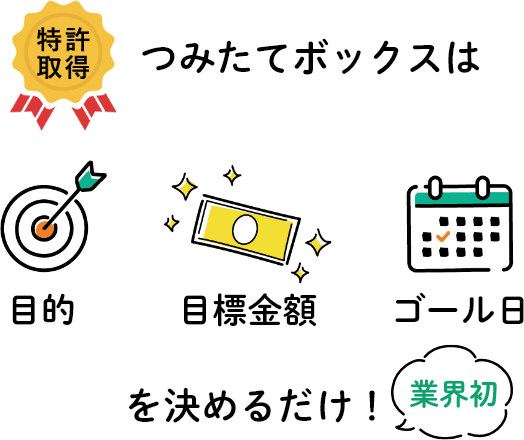

つみたてボックス

お金を貯める目的・目標金額・ゴール日等を設定するだけで、お客さまの目標に合った最適なコースをご提案し、

目標達成までをサポートする、りそなグループアプリの機能です。またNISA制度もご利用いただけます。

ご自身でファンドを選ぶ自信がない方にはぴったりな機能です!

- ダウンロードはこちら

(無料) -

-

いつもの銀行でNISA

いつもの銀行でNISA

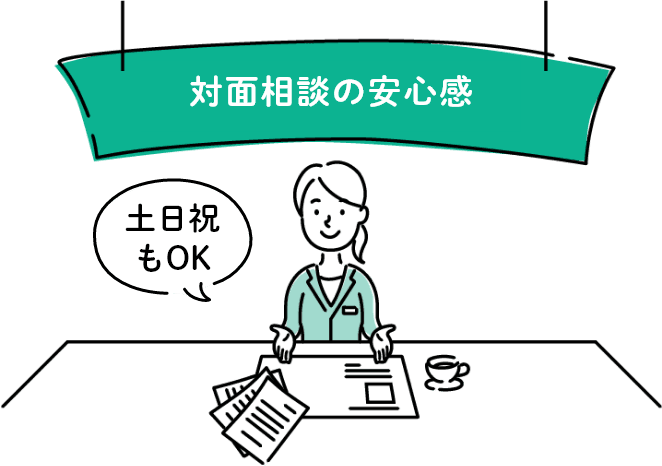

金融の専門用語や制度の理解はなかなかハードルが高いものです。

関西みらいでは基本的な投資の仕組みから一人一人に合ったおすすめの商品のご提案まで幅広くサポートさせていただきます。

店舗でじっくり相談

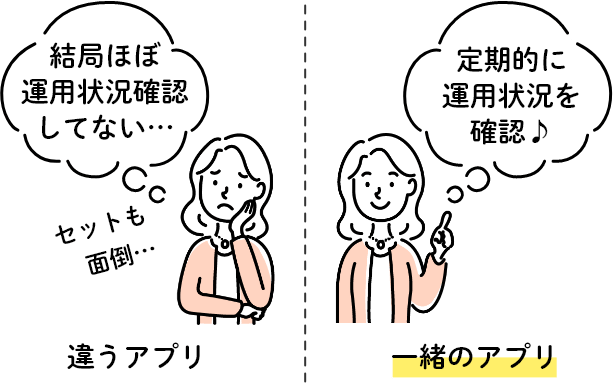

いつものアプリで

いつものアプリで

サクッと確認

わざわざ別のアプリをインストールしたりマイゲートにログインしなくても、運用状況はりそなグループアプリで簡単に確認できます。

いつものアプリのメリット

-

違うアプリをインストールしたり、

別のアカウントを

わざわざつくらなくていい!

-

毎月残高の確認するときに、

ついでに一緒に運用状況もすぐ確認できる

-

運用状況の確認のついでに、

改めて口座残高や毎月の収支を

見直すキッカケにも

- ダウンロードはこちら

(無料) -

-

ポイントがたまる

ポイントがたまる

さまざまなお取引でたまる関西みらいクラブポイント。20社以上のパートナー企業のポイントやマイルなどに交換可能です。

初めてのお取引きでたまる

ポイント内訳

継続的なお取引きでたまる

積立投資信託毎月1万円ご購入で

毎月8P+投資信託保有残高により

毎月最大50P

ポイント内訳

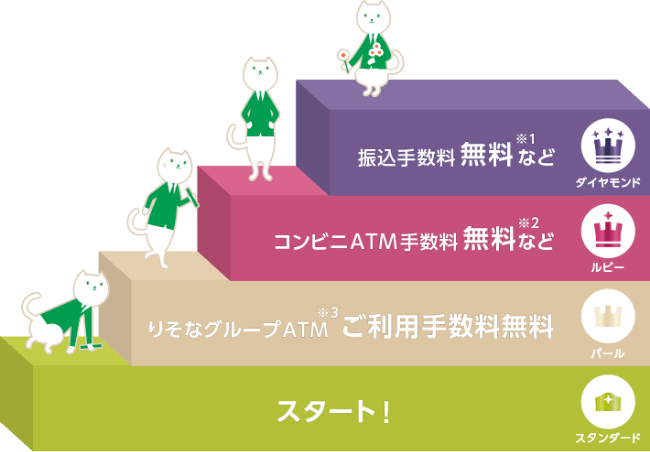

さらにお取引でステータスもUP!

お取引内容で決まるステータスに応じて、コンビニATMや振込手数料などの優遇を受けることができます。

NISA口座の開設方法について

NISA口座開設の流れや必要書類、購入については以下をご確認ください。

NISAの制度について

無料オンラインミニセミナー

NISAのご利用に際しては、いくつか規約が定められています。